Das „bedingungslos“ ist hier ausschlaggebend. Ich bin selbst nicht vermögend, schon zwei mal nicht abgesichert und unterstütze alle von dir vorgetragenen Positionen erstmal ohne Einschränkungen, denn mir ist durchaus bewusst wie schwer es gerade für Frauen ist finazielle Unabhägigkeit aufzubauen! Für mich scheint jedoch der Handel mit Aktien kein gesamtgesellschaftlich adäquates Mittel zu sein, um z.B. Altersarmut zu verhindern. Besonders im ersten Schritt und mit vernachlässigung von systemischen Komponenten (was ich euch nicht unterstelle). Denn wer viel Geld bzw. Startkapital hat, kann daraus immer mehr machen als jemand der wenig oder garnichts hat. Der Punkt ist aber auch und da bin ich bei euch, dass Systemveränderungen lange dauern und viele jetzt aber schon etwas für ihre Zukunft machen müss(t)en. Aber vielleicht habe ich mich da auch wieder etwas im Gedanken verfangen und das ganze geht über das Thema eures Podcast hinaus…

Das ist nicht zu weit gedacht und das Argument höre ich immer wieder. Meine Erwiderung:

Meine individuelle Armut ändert nichts an der kollektiven Ungerechtigkeit.

Ich vermute, Du hast damit drohende Altersarmut gemeint und nicht akute Armut. Finde aber, dass man da gerade im Kontext eines Börsenpodcasts sehr genau sein sollte, denn jemand, der arm im Sinne der Definition ist, wird kaum die erforderlichen Mittel zur Verfügung haben, um sich mit Aktien/ETFs seine private Altersvorsorge aufzubauen.

Hallo und guten Abend

Ich habe noch eine Frage. Mit welchem Geld wird eigentlich gehandelt. Das Geld aus dem Patreon-Vermögen?

Habt einen guten Rutsch … aber nicht zu weit.

Bitte hier nicht auch noch mit diesem NFT anfangen …

Das sind Wortklaubereien denn am Sachverhalt ändert es nichts. Auch nicht arme Menschen (wie ich) schaffen es vermutlich nicht mehr, sich aufgrund cleverer Geldanlage allein für das Alter davor zu schützen. Ich muss nicht akut arm sein, um arm zu sterben.

Huhu, haben wir im Podcast erzählt. ![]()

- Privates Geld

- es gibt kein Patreon-Vermögen, Wasted ist eine „Investition“, von der wir hoffen, dass wir iiiiirgendwann vielleicht wieder bei +/- Null rauskommen

Ooook … Ich hätte eh kein Geld übrig für Börsengeschäfte. Da lasse ich euch lieber den Vortritt.

Gäbe es theoretisch die Option, etwas gezielt für den Community Fond zu spenden?

Eigenes Depot und fleissig in den Threads mitposten

Nie die Chance gehabt zu haben und Chancen nicht zu ergreifen sind zwei Paar Schuhe. Und ich verstehe nicht ganz wie du bei deinen 20% sorgen hasst, dass es im Alter nicht reichen könnte. Ist das jetzt ein nicht repeäsenativ hoher Wert oder war die investierte Menge Geld zu gering, als das die Vermehrung wieder keinen Unterschied macht?

Das würde jetzt so weit in meine private Biografie reinreichen, dass ich es vorziehe, darüber nichts zu sagen.

Kannst mir glauben, oder eben nicht. Bitte einfach Menschen, für die das Thema aus was für Gründen auch immer wichtig oder existenziell ist, nicht gleich abstrafen. Denn die Menschen, die mit gerümpfter Nase dasitzen, werden keinen anderen Menschen im Alter besuchen oder die Pflegekraft bezahlen. Ganz sicher nicht.

Ich glaube ja, das Ihr beiden gerade einfach nur aneinander vorbereiredet.

Denn ich vermute, dass @Lipardus nicht grundsätzlich gegen eine aktienbasierte private Altersvorsorge ist, auch wenn er der nach meinem Verständnis der Meinung ist, dass keiner auf solch eine private Vorsorge angewiesen sein, sondern der Staat für ein ausreichendes Auskommen im Alter sorgen sollte.

Problematisch dürfte es halt werden, wenn man finanziell so knapp aufgestellt ist (aus welchen Gründen auch immer), dass man schlicht keine Mittel zur Verfügung hat, um entsprechend zu investieren. Denn seien wir ehrlich: mit 10 oder 20 Euro pro Monat wird es vermutlich eher schwierig mit einer soliden Absicherung, die ggf. auch 20 Jahre Rentenzeit abdeckt.

Wollte ich auch gerade schreiben.

Ich kenne selbst leider genug Menschen, die gerne investieren oder vorsorgen würden, aber das aus verschiedensten Gründen einfach nicht können. Für einige ist es keine Option, 50 Euro oder mehr im Monat beiseite zu legen, in ein Depot oder einen Fond einzuzahlen. Einfach weil sie stetig davon ausgehen müssen, dass es am Monatsende knapp wird.

Natürlich gibt es auch Menschen, die Vorsorge und Geldanlagen aus ideologischen Gründen oder Ignoranz irgendwie scheisse finden. Hab da auch einige Menschen im näheren Bekanntenkreis. Die meisten davon finden Geldanlage einfach doof, weil ihre Familie einfach irgendwie Geld hat und sie nicht verstehen wollen oder können, dass das nicht bei jedem so ist. Andere haben einfach eine sehr linke Einstellung und halten Geldanlagen irgendwie für böse.

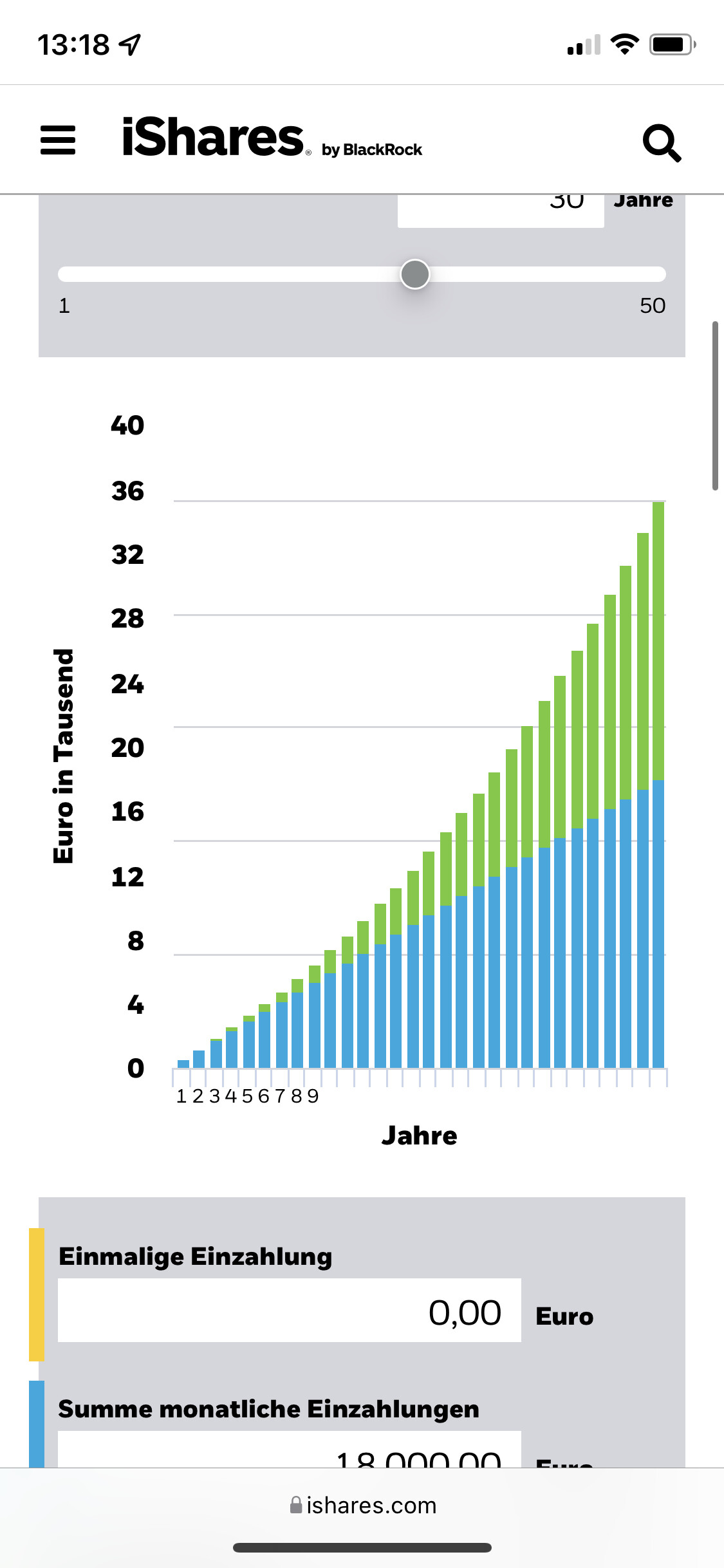

Man sollte die geringen monatlichen Summen nicht unterschätzen. Nimmt man nen ~4% msci world an, biste bei mtl 50€ nach 30Jahren bei 30.000€. Klar, davon kannste nicht leben, aber als kleine Rente taugt das schon.

Zusätzlich ist es oft leider auch so, dass viele im Alltag Geld verbrennen (Konsumkredite, Versicherungen etc pp) Wenn man nicht gerade von H4 lebt, kann eigentlich jeder kleinere Summen zuruecklegen. Muss man sich nur zu zwingen.

Dem möchte ich entgegnen, dass wir uns ja auch anschauen müssen wofür Menschen am meisten Geld im Monat ausgeben und wo sie überhaupt einsparen könnten. Bei der Miete, beim Strom, bei Lebens- und Haushaltsmitteln ist das nur schwer möglich ohne sein Leben krass einzuschränken. Natürlich wäre es auch möglich beim eigenen Konsum zurückzutreten, aber dann haben diejenigen halt weniger, die die Konsumgüter bereitstellen. Kinos, Bars, Videospielprudzenten, Journalisten der Industrie aka am Ende Projekte wie Wasted. In meiner Auffassung sollte also die Rente so gestaltet sein, dass niemand der x Jahre in der Lohnarbeit tätig war sich zusätzlich einschränken müssen. Alles was wir persönlich darüberhinaud machen ist im Optimalfall ein Kann und kein Muss.

Mein Rentenbegriff war aus der Finanzmathematik, nicht Rente als Pension im Alter.

Unter einer Rente versteht man eine periodische Folge von Zahlungen.

Nur als winziger Nachtrag.

In Anlehnung an die Folge, mal meine Grundsaetze - lose Reihenfolge

- Jeder Gewinn ist gut!

- Gewinne laufen lassen

- Stop Loss auf Aktuellen Gewinn - X%.

- StopLoss gerne nachziehen.

- Vorsicht vor zu fruehen StopLoss.

- Merke, du bist NIE schlau.

- Nur weil du in in einem Jahr ordentlich Gewinn gemacht hast, bist du nicht der naechste Warren Buffet.

- Wenn der Markt gewinnst, gewinnst auch du. Vergiss das NIE!

- Nie!

- Chart / Diagrammananalyse ist kompletter Humbug und Hokuspokus.

- Wetten auf Indizes sind Lotto.

- Keine Hebel.

- Auf gar keinen Fall Hebel > 3.

- Vermeide Neobroker.

- Es hat einen Grund, warum diese „soo billig“ sind.

- Bedenke immer Ordergebuehren.

- Habe min. 75% deiner Bankroll in 1-2 ETFs.

- Fass diese nicht an.

- Zahle regelmaessig drauf ein.

- Fick Crypto.

- Fick Crypto.

- Reddit ist nicht schlau.

- Du auch nicht.

- Investiere nie mehr als X% deiner Bankroll auf einmal.

- Greife nicht ins fallende Messer.

- Habe Geduld.

- Vermeide Neobroker und Fick Crypto.

Auch wenn ich ihn natürlich sowohl seinen Podcast, als auch seinen Newsletter liebe und er manchmal recht hat, wenngleich aber eben nicht immer.

Zu den Stop Losses: Ich mache die gar nicht mehr, ich habe auch bei großzügig gesetzen Stop-Losses einfach zu schlechte Erfahrungen gemacht mit Flash-Crashs.

Als Punkt 20 würde ich noch hinzufügen: Unterschätze Dividenden nicht, zumindest langfristig. Aber kaufe keine Aktien von Unternehmen mit Fantasie-Ausschüttungen.

Die SL waren explizit fuer Positionen gemeint, die man im Zweifel eh verkaufen wuerde. Daher, wenns eh steigt, defensiven SL setzen, Gewinne laufen lassen und nach Geschmack dann realisieren.